Gute Nachrichten: Sie müssen kein Experte sein, um Jahresabschlüsse zu lesen, und Sie müssen auch nicht aus der Branche kommen, um diese zu Ihrem Vorteil nutzen zu können. Aber wenn Sie wie Warren Buffet oder Charlie Munger sein wollen, können Sie von der jahrzehntelangen (vielleicht jahrhundertelangen?) Analyse von Jahresabschlüssen profitieren. Schauen wir uns an, was Jahresabschlüsse sind und wie man diese liest und versteht.

Was sind Jahresabschlüsse?

Ein Jahresabschluss ist ein Bericht, der die finanziellen Aktivitäten und Ergebnisse eines Unternehmens zusammenfasst. Buchhalter erstellen diese Berichte in der Regel vierteljährlich und jährlich, um die Leistung eines Unternehmens im Auge zu behalten.Was ist ihr Zweck?

Investoren und Kreditgeber verwenden Jahresabschlüsse, um die Leistung, die finanzielle Gesundheit und das Ertragspotenzial eines Unternehmens zu beurteilen. All diese Faktoren sind wichtig, da Investoren und Kreditgeber mit ihren Investitionen bzw. Krediten Gewinne erzielen wollen. Jahresabschlüsse bieten eine Momentaufnahme der Einnahmen, Ausgaben, Rentabilität, Liquidität, Vermögenswerte und Schulden eines Unternehmens und helfen bei der Kapitalplanung und bei Investitionsentscheidungen.Die Arten von Jahresabschlüssen

Es gibt drei Arten von Jahresabschlüssen, die wir im Folgenden untersuchen:Gewinn- und Verlustrechnung

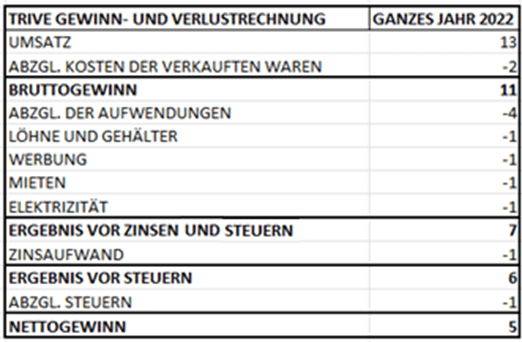

In der Gewinn- und Verlustrechnung werden die Einnahmen aus Verkäufen, die Ausgaben für die Erzielung dieser Einnahmen (einschl. anderer Kosten wie Kreditzinsen und Steuern) und die Einnahmen nach Abzug der Ausgaben von den Einnahmen dargestellt. Zwei wichtige Punkte, die bei der Gewinn- und Verlustrechnung zu beachten sind, sind die oberste Zeile (Einnahmen) und die unterste Zeile (Nettogewinn) und wie sich alles dazwischen auf das Endergebnis auswirkt.

Bilanz

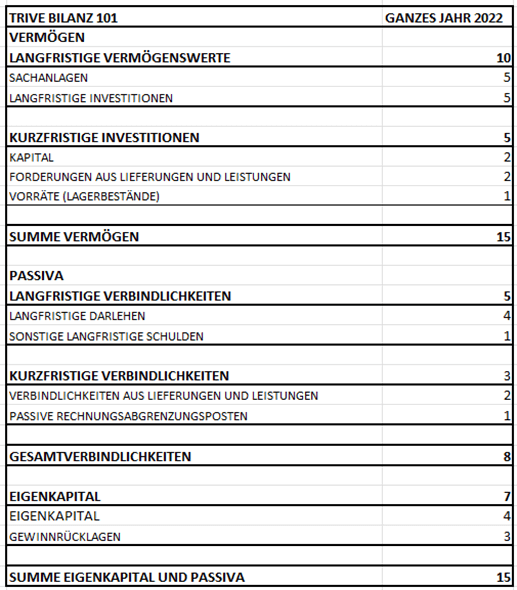

In der Bilanz werden die Vermögenswerte (Eigentum), die Verbindlichkeiten (Schulden) und das Eigenkapital (Anteilseigner) des Unternehmens ausgewiesen. Aktiva und Passiva werden im Allgemeinen in zwei Kategorien unterteilt: Lang- und kurzfristig. Langfristig sind Vermögenswerte oder Schulden, die in der Regel zwölf Monate oder länger gehalten werden. Langfristige Vermögenswerte können Sachanlagen umfassen, die zur Erzielung von Erträgen für das Unternehmen eingesetzt werden. Langfristige Verbindlichkeiten sind Schulden, die ein Unternehmen hat und die in der Regel zur Finanzierung von Expansionsprojekten, wie dem Kauf von Anlagen, verwendet werden. Kurzfristige Vermögenswerte, wie Vorräte oder kurzfristige Forderungen, können schnell in liquide Mittel umgewandelt werden. Kurzfristige Verbindlichkeiten umfassen kurzfristige Verbindlichkeiten gegenüber Gläubigern und sind in der Regel innerhalb von zwölf Monaten fällig. Vereinfacht ausgedrückt sind die Aktiva gleich den Passiva plus dem Eigenkapital (Bilanzgleichung).

Kapitalflussrechnung (Cashflow)

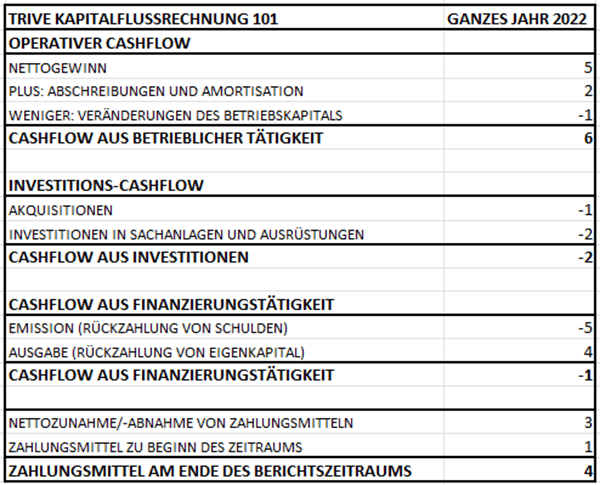

Die Kapitalflussrechnung misst die in einem bestimmten Zeitraum erwirtschafteten Zahlungsmittel und verfolgt alle Transaktionen, bei denen Zahlungsmittel in das Unternehmen fließen und aus dem Unternehmen abfließen. Sie zeigt, wie viele liquide Mittel dem Unternehmen zur Finanzierung seiner laufenden Geschäftstätigkeit und zur Erfüllung seiner kurzfristigen Verbindlichkeiten zur Verfügung stehen. Die Kapitalflussrechnung gliedert sich in der Regel in drei Abschnitte: Mittelzuflüsse und -abflüsse aus der laufenden Geschäftstätigkeit, Mittelzuflüsse und -abflüsse aus der Finanzierungstätigkeit und Mittelzuflüsse und -abflüsse aus der Investitionstätigkeit.

Analyse von Jahresabschlüssen

Beim Lesen von Jahresabschlüssen geht es vor allem um vergleichende Analysen. Dabei kann es sich um den Vergleich eines Jahres mit dem nächsten handeln oder um den Vergleich einzelner Posten mit anderen Posten des Jahresabschlusses.Vertikale Analyse

Bei der vertikalen Analyse werden einzelne Posten mit einem anderen Posten innerhalb desselben Jahresabschlusses verglichen. Dies geschieht in der Regel als Prozentsatz des Umsatzes. Bspw. könnte ein Analyst den Nettogewinn als Prozentsatz des Umsatzes betrachten, um zu ermitteln, wie viel das Unternehmen pro Verkaufseinheit verdient. Dieser Ansatz bestimmt das Verhältnis zwischen einer Sache und einer anderen und wird normalerweise für einen einzigen Berichtszeitraum (z. B. jährlich) verwendet. Bei der vertikalen Analyse wird bspw. ein Posten in der Gewinn- und Verlustrechnung als Prozentsatz des Umsatzes verwendet. Gleichzeitig könnte ein separater Posten in der Bilanz als Prozentsatz der Aktiva betrachtet werden. Sie hilft, die Korrelation zwischen zwei Posten zu erkennen.Horizontale Analyse

Die horizontale Analyse dient der Bewertung der Unternehmensleistung im Zeitablauf und kann über mehrere Berichtszeiträume hinweg angewendet werden. Dieser Ansatz ist ideal, um Trends im Zeitverlauf und deren Veränderungen zu erkennen. Analysten oder Investoren können erkennen, was die finanzielle Leistung eines Unternehmens über einen bestimmten Zeitraum angetrieben hat, während relative Veränderungen und saisonale Schwankungen leicht zu erkennen sind.Worauf Sie achten sollten

Generally, good companies are able to generate sales growth and bolster their net income year-over-year. The income statement can assist in determining whether a company is profitable or not. In addition, high levels of borrowing tend to affect a company’s income as it leads to higher interest expenses. Therefore, debt and equity ratios can determine the health of a company’s capital structure. Lastly, cash flows are required to keep the company’s lights on. If a company cannot generate cash, there surely is a problem.